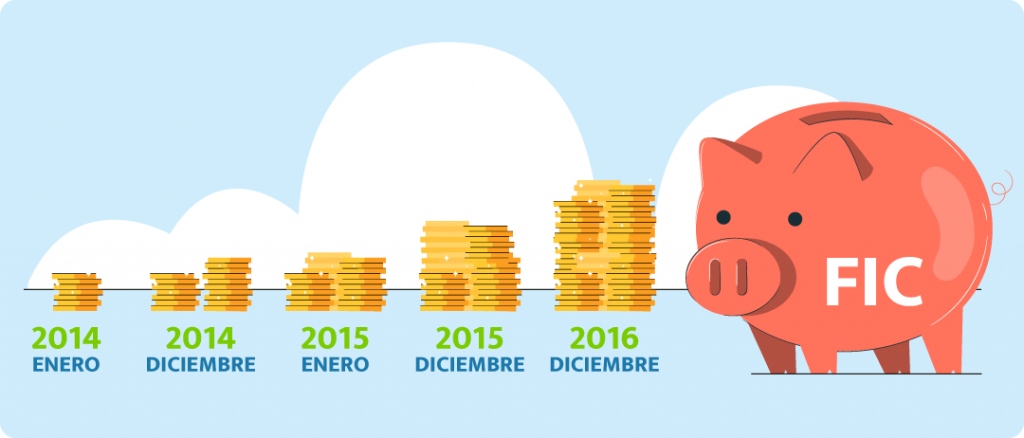

¿Sabía que los Fondos de Inversión Colectiva, son una alternativa de inversión que le permite diversificar sus recursos para alcanzar sus sueños a corto, mediano o largo plazo?

¿Qué es un Fondo de Inversión Colectiva?

Es un mecanismo de ahorro e inversión administrado por Sociedades Fiduciarias, a través del cual se invierten recursos de varias personas en un portafolio de activos, conforme a lo establecido en el reglamento del respectivo fondo.

Los recursos del Fondo de Inversión Colectiva son gestionados de manera colectiva y los resultados económicos que se obtengan son distribuidos proporcionalmente y de manera diaria entre todos los inversionistas.

Los Fondos de Inversión Colectiva cuentan con un reglamento que describe los riesgos de inversión, políticas, plazos de pago, entre otros. Esto permite que sus inversionistas conozcan la forma en la que estarán distribuidos los capitales y el posible porcentaje de rendimientos.

Tipos de activos en los que se invierte el FIC

Financiero

Acciones, bonos corporativos, CDTs, TES, derechos de contenido económico, otros.

No financieros

Inmuebles, derechos de contenido económico, otros

Para conocer más consulte el Artículo 3.1.1.4.4. del Decreto 2555 de 2010 sobre activos aceptables para invertir.

Tipos de Fondos de Inversión Colectiva

Los Fondos de Inversión Colectiva serán abiertos o cerrados, dependiendo de la manera cómo se estructure la obligación de redimir las participaciones de los inversionistas del Fondo de Inversión Colectiva.

Abiertos

Se pueden retirar los recursos en cualquier momento durante la vigencia del fondo.

En el reglamento podrán acordarse pactos de permanencia mínima para la redención de participaciones de los inversionistas, caso en el cual deberá establecerse el cobro de penalidades por redenciones anticipadas, las cuales constituirán un ingreso para el respectivo fondo.

Cerrados

Permite redimir las participaciones de los inversionistas al final del plazo previsto para la duración del Fondo de Inversión Colectiva.

Podrán crearse Fondos de Inversión Colectiva cerrados en los cuales se establezcan plazos determinados para realizar la redención de las participaciones, los cuales deberán estar previamente determinados en el reglamento. El plazo mínimo de redención de las participaciones en estos Fondos de Inversión Colectiva no podrá ser inferior a treinta (30) días comunes.

| Característica | Fondo Abierto | Fondo Cerrado |

|---|---|---|

| Acceso a los recursos | Se puede ingresar y retirar en cualquier momento (liquidez diaria). | No se puede retirar dinero hasta el vencimiento del fondo (liquidez limitada). |

| Plazo de Inversión en el FIC | Sin plazo fijo, puede durar mientras el inversionista lo desee. | Tiene un plazo fijo establecido (por ejemplo, 3, 5 o más años). |

| Tipos activos en los que se pueden invertir | Generalmente en activos líquidos (acciones, bonos). | Generalmente en activos no líquidos (infraestructura, bienes raíces, proyectos de largo plazo). |

| Riesgo | Menor riesgo debido a la diversificación y flexibilidad, pero dependiendo de la estrategia del fondo y de los activos en los que invierta. | Mayor riesgo, debido a la inversión en proyectos de largo plazo con menor liquidez, pero esto también depende de la estrategia del fondo y de los activos en los que invierta. |

| Objetivo del inversionista | Ideal para objetivos a corto o mediano plazo. | Ideal para objetivos a largo plazo y para inversionistas dispuestos a comprometer su capital durante años. |

¿Quiénes administran los Fondos de Inversión Colectiva?

¿Cuáles son los beneficios de invertir en un FIC?

Beneficios de los Fondos de Inversión Colectiva (FIC):

- Fomentan la cultura de ahorro e inversión:

Los FIC son una excelente herramienta para promover el hábito de ahorrar y planificar a largo plazo. Permiten a los inversionistas acceder al mercado con montos accesibles, facilitando la construcción de un portafolio diversificado y alineado con sus metas financieras. - Administración profesional por expertos certificados (AMV):

En el caso de las sociedades administradoras que sean miembros de un organismo de autorregulación, sus profesionales que gestionan el FIC deben estar certificados por dicho organismo, que para el caso de Colombia es Autorregulador del Mercado de Valores – AMV. Esto permite desarrollar un manejo técnico, responsable y basado en el análisis profundo del mercado, buscando siempre maximizar el rendimiento y minimizar los riesgos. - Acceso a diferentes mercados y sectores:

A través de los FIC, los inversionistas pueden diversificar su dinero en una amplia gama de activos, y en distintos sectores económicos. Esta diversificación contribuye a una mejor gestión del riesgo y a mayores oportunidades de rentabilidad. - Información clara y actualizada (Decreto 2555 de 2010):

La normatividad vigente exige que los FIC proporcionen a los inversionistas información completa, transparente y actualizada sobre la composición del portafolio, rendimientos, comisiones y riesgos, permitiendo una toma de decisiones informada. - Vigilancia de la Superintendencia Financiera:

La operación de los FIC está bajo la supervisión de la Superintendencia Financiera de Colombia, lo que brinda confianza y respaldo a los inversionistas, asegurando que las entidades administradoras cumplan con las normas legales y mantengan prácticas éticas y prudentes. - Reglamentos claros y públicos para cada fondo:

Cada fondo cuenta con un reglamento claramente definido y de acceso público, en el que se establecen sus objetivos, políticas de inversión, perfil de riesgo, comisiones y demás condiciones. Esto proporciona transparencia y seguridad al momento de invertir.

¿Qué aspectos se deben evaluar antes de invertir en Fondo de Inversión Colectiva?

En primera medida, tenga en cuenta las siguientes variables al momento de seleccionar un FIC:

- Objetivo de inversión: Antes de invertir, es necesario tener claridad sobre el propósito de la inversión. ¿Está buscando hacer crecer su patrimonio a largo plazo, generar ingresos adicionales, ahorrar para un objetivo específico (como la educación de sus hijos, la compra de una vivienda o la jubilación), o simplemente proteger su capital frente a la inflación? Este objetivo determinará el tipo de fondo que mejor se adapta a sus necesidades.

- Plazo de la inversión: El horizonte de tiempo en el que espera alcanzar su objetivo es clave. Si su meta es de corto plazo (menos de un año), es preferible optar por fondos conservadores o de renta fija que ofrezcan mayor liquidez y menor volatilidad. Para objetivos de mediano a largo plazo (más de un año), puede considerar fondos con mayor exposición a renta variable o sectores específicos, que aunque presentan más riesgos, también pueden ofrecer mejores rendimientos a lo largo del tiempo.

- Cantidad de recursos y periodicidad: Es importante definir cuánto dinero está dispuesto a invertir inicialmente y si realizará aportes adicionales de forma periódica (mensual, trimestral, etc.). Algunos fondos permiten inversiones desde montos bajos, lo cual los hace accesibles para pequeños inversionistas. Esta variable también puede influir en la selección del fondo, ya que algunos fondos tienen montos mínimos de ingreso y comisiones asociadas que deben ser evaluadas. Riesgo dispuesto a asumir: todo fondo implica cierto nivel de riesgo, por lo que es fundamental conocer su perfil de riesgo como inversionista: conservador, moderado o agresivo. Este perfil depende de su tolerancia ante la posibilidad de perder parte del capital invertido, su experiencia previa y su situación financiera actual. Un inversionista conservador preferirá fondos de baja volatilidad, mientras que uno agresivo podría estar dispuesto a asumir mayores riesgos en busca de mayores retornos.

Para mayor información consulte:

")